ING-prognose: Disflation und mögliche Zinssenkungen

Im Oktober haben sowohl die Europäische Zentralbank (EZB) als auch die Federal Reserve (FED) beschlossen, die Leitzinsen unverändert zu lassen. Die Entscheidung der EZB wurde von der schwachen Wirtschaftsleistung im Euroraum und dem deutlichen Rückgang der Inflation beeinflusst. Im Gegensatz dazu ließ die FED Raum für mögliche zukünftige Zinserhöhungen und signalisierte eine weichere Haltung. Carsten Brzeski, Chefvolkswirt der ING, prognostiziert, dass der aktuelle Zeitpunkt den Zinsgipfel markiert und weitere Erhöhungen unwahrscheinlich sind – eine Einschätzung, die auch für die USA gilt. Experten zufolge liegt die Wahrscheinlichkeit weiterer Zinserhöhungen nur noch bei 20%.

Trotz der aktuellen Widerstandsfähigkeit der US-Wirtschaft, die hohe Überziehungszinsen von etwa 30%, sowie Autokredit- und Bauzinsen von rund 8% verkraftet, steht nicht die Frage im Raum, ob die Wirtschaftsleistung deutlich sinken wird, sondern lediglich wann.

Die ING erwartet für das Jahresende eine Inflation von etwa 3%. Derzeit erleben wir eine Phase der Disinflation, was bedeutet, dass die Preise zwar weiter steigen, jedoch nicht mehr in dem bisherigen Tempo. Ein rückläufiger Preisindex auf Monatsbasis zeigt sich bereits in Bereichen wie der Hotellerie und Gastronomie, begünstigt durch das Ende der Hauptsaison.

Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, erwartet leicht sinkende Zinsen für das Ende 2024. Er betont zusätzlich, dass eine weitere Zinserhöhung der EZB bereits eingepreist ist. Daher geht er davon aus, dass die Entwicklung der Bauzinsen stark von den zukünftigen Impulsen und Äußerungen der Zentralbanken sowie der Entwicklung der Datenbasis abhängt.

Besonders die Baubranche leidet unter den aktuellen herausfordernden Finanzierungsmöglichkeiten, und einige große Baufirmen mussten bereits Insolvenz anmelden.

Der große Unsicherheitsfaktor für die Inflation bleibt die Nahostkrise. Insbesondere durch den Einfluss der Energiepreise auf die Inflation bleibt die Lage hier schwer vorherzusagen. Brzeski geht davon aus, dass die Notenbanken eine gründliche Analyse vornehmen und keine unnötige Belastung der Wirtschaft riskieren werden. Auch Immoscout24 betont in seinem Zinskommentar die Unsicherheiten im Nahen Osten als potenzielles Risiko..

Positiver Cocktail: Fallender Ölpreis und Inflationsrückgang stärken Zinsmarkt

Am Zinsmarkt zeigt sich eine erfreuliche Entspannung, die durch mehrere positive Faktoren vorangetrieben wird. Ein entscheidender Treiber für diese Entwicklung ist der markante Rückgang der Inflation, der zu einer Lockerung der Zinsbedingungen beiträgt. Überraschenderweise verzeichnet der Ölpreis trotz der anhaltenden Krise im Nahen Osten einen Rückgang. Diese unerwartete Entwicklung trägt zusätzlich zur positiven Stimmung am Zinsmarkt bei.

Ein weiteres unterstützendes Element ist der spürbare Rückgang des Swaps um mehr als 4,5%. Diese Abnahme signalisiert eine verbesserte finanzielle Dynamik und trägt zur allgemeinen Entspannung bei. Die Notenbanken spielen hierbei eine entscheidende Rolle, indem sie gezielte Maßnahmen ergreifen, um die wirtschaftliche Stabilität zu fördern.

Insgesamt präsentiert sich der Zinsmarkt in einer erheblich entspannteren Verfassung, gestützt durch eine günstige Kombination aus Inflationsrückgang, fallendem Ölpreis und unterstützenden Maßnahmen seitens der Notenbanken.

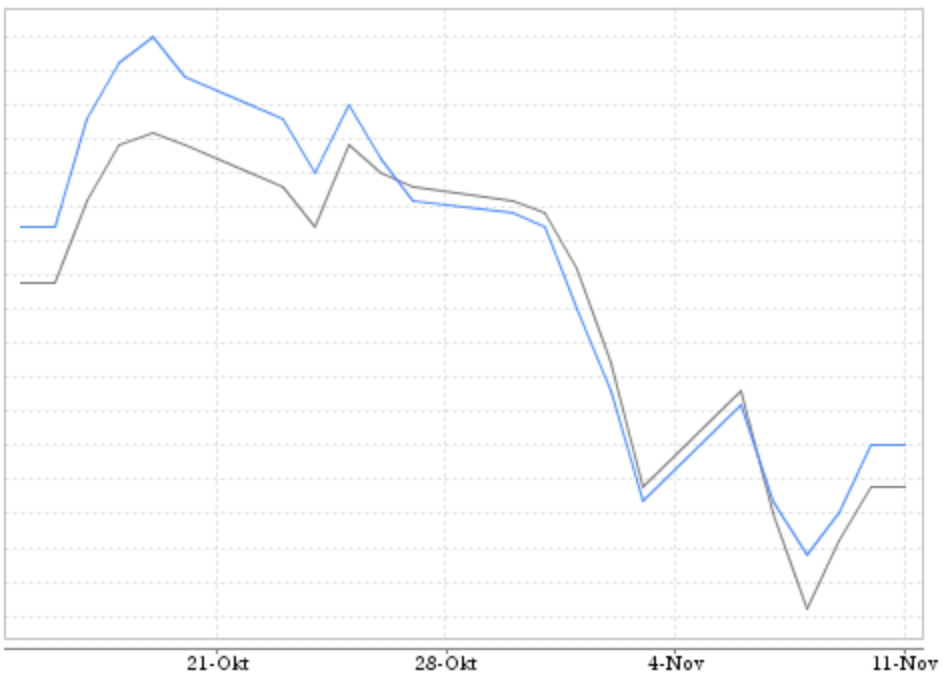

Zinslandschaft in der Baufinanzierung: Ein Update für Kreditnehmer

Die Zins-Indikation wird mit folgenden Parametern ermitteln: Kauf bestehende Immobilie in 12526 Berlin, Kaufpreis EUR 500.000 und Darlehenssumme EUR 450.000 inkl. 2% Tilgung und 5% Sondertilgung.Die gezeigten Zinsen können bei einer individuellen Anfrage abweichen und dienen dazu den Trend der Zinsentwicklung zu analysiere. Alle Angaben ohne Gewähr. Stichtag der Zinsermittlung: 14.10.2023

Nachholeffekte und Immobiliennachfrage: Positive Impulse für den Markt

Der aktuelle Stand am Zinsmarkt deutet darauf hin, dass der Zinsgipfel erreicht wurde. Die Prognosen für 2023 und sogar 2024 deuten auf eine Phase ohne weitere Zinserhöhungen hin. Die anhaltende Unsicherheit liegt vor allem in der Entwicklung der Energiekosten, insbesondere des Ölpreises. Eine Ausweitung des Konflikts im Nahen Osten könnte die Inflation durch die Auswirkungen auf den Ölpreis erneut anheizen.

Sollten die zu optimistischen Einschätzungen der Wirtschaft durch die EZB anhalten und die Privathaushalte trotz Einkommenssteigerung zurückhaltend konsumieren und lieber sparen, könnten Leitzinssenkungen bereits im Frühjahr 2024 erfolgen. Zusätzlich gehe ich davon aus, dass Banken nach einem schwachen Baufinanzierungsjahr 2023 im Jahr 2024 verstärkt den Wettbewerb suchen werden. Diese Entwicklungen wird zu günstigeren Zinsen und verbesserten Finanzierungsmöglichkeiten in der Baufinanzierung führen. Durch eine wieder steigende Nachfrage nach Immobilien, insbesondere bei Bestandsimmobilien, erwarte ich, die Stabilisierung der Kaufpreise und möglicherweise sogar einem Anstieg durch Nachholeffekte.