In der vergangenen Woche hat neben der amerikanischen Zentralbank, der Federal Reserve -kurz FED- auch die Europäische Zentralbank -kurz EZB- die Leitzinsen ein weiteres Mal erhöht. In den USA wurde der Leitzins damit auf 5,25% (+0,25%) erhöht. Es war die zehnte Erhöhung in Folge.

In Europa wurde der Leitzins ebenfalls um 0,25% auf 3,75% erhöht.

Der Leitzins ist der Zins, den die EZB auf Einlagen von Banken zahlt. Durch die Erhöhung des Zinssatzes werden Banken motiviert mehr Liquidität bei der EZB zu parken. Durch die Erhöhung werden höhere Zinszahlungen auf Spareinlagen der Kunden möglich. In der Konsequenz werden die Haushalte ebenfalls motiviert weniger Geld zu konsumieren. Die Reduzierung der liquiden Geldmenge wirkt grundsätzlich gegen die Inflation.

Einfluss der Zinserhöhungen auf die Baufinanzierung

Zinserhöhungen auf Einlagen haben keinen direkten Einfluss auf die Baufinanzierungszinsen. Insbesondere keine sprunghaften. Die für Darlehen fälligen Zinsen werden am Kapitalmarkt gebildet. Die Preisfindung wird maßgeblich von der Markterwartung beeinflusst. Grundsätzlich führen Unsicherheiten und erwartete Zinserhöhungen auf Einlagen ebenfalls zu Aufschlägen auf dem Kapitalmarkt. Die Erfahrung zeigt, dass Kapitalmarktzinsen oftmals nach Veröffentlichung der EZB-Entscheidung sinken, sofern die Entscheidung der Erwartung entspricht.

Unterschiedliche Markterwartungen in den USA und Europa

Gerade die FED-Entscheidung ruft Kritiker auf den Plan. Die aktuell bestehenden Liquiditätskrise der amerikanischen Banken wird durch die Erhöhung verstärkt. Durch das Vorgehen der FED entstehen Buchwertverluste auf Anleihen, in die die Banken investiert sind.

Exkurs: Wie entstehen Buchwertverluste durch die Erhöhung des Leitzinses?

Kunden legen Gelder als sogenannten Spareinlagen bei den Kreditinstituten an. Für dieses Geld erwarten sie im Regelfall eine Zinszahlung. Banken hingegen investieren diese Gelder, um Gewinne zu erwirtschaften und unter anderem die fälligen Zinszahlungen zu erwirtschaften.

Ein mögliches Investment sind Anleihen. Anleihen sind letztlich Kredite an Firmen. Für diese Anleihen erhalten die Banken wiederum Zinszahlungen. Am Ende der Laufzeit wird das verliehene Geld (Nennwert) vollständig zurückgezahlt. Die Rückzahlung erfolgt zu 100% des Nennwertes.

Eine Anleihe muss in der Bilanz bewertet werden. Für die Bewertung spielen neben der Bonität des Schuldners auch die vereinbarten Rahmenbedingungen eine Rolle. Steigen die Zinsen für sichere Einlagen -bspw. Durch eine Zinserhöhung der Zentralbank- wird die Kreditvergabe an ein Unternehmen -weil risikoreicher- uninteressanter. Der Kurswert der Anleihe sinkt.

Durch die Reduzierung des Kurswertes entsteht ein Buchwertverlust. Aufgrund regulatorischer Anforderungen muss die Bank Anleihen zum Niederstwert bewerten. Grundsätzlich ist diese Tatsache unkritisch, da erst beim Verkauf der Anleihe vor dem Fälligkeitstag tatsächlich ein Verlust realisiert wird.

Werden die bestehenden Spareinlagen von den Kunden abgerufen und die vorgehaltene Liquidität der Bank reicht nicht aus, um diesen Geldabfluss abzudecken, muss die Bank weitere Liquidität durch den Verkauf der Anleihen generieren. In diesem Fall wird der Verlust tatsächlich realisiert. Wird der Abfluss der Spareinlagen nicht gestoppt, so kommt es im Extremfall zur Zahlungsunfähigkeit der Bank.

Die FED hat diesen Aspekt in Ihrer Entscheidung aufgegriffen und zugesichert, dass sie die Stabilität des Bankensystems im Auge zu behalten. Für den Sommer wurde eine Zinspause in Aussicht gestellt. Im Rahmen der weiteren Geldpolitik wird geprüft, ob weitere Zinsschritte „angemessen sein werden“, konnte einer Erklärung entnommen werden.

Ulrich Kater -Chefökonom der Dekabank- sieht für Europa noch einen oder zwei weitere Zinsschritte, bevor eine Pause eingelegt werden wird.

Wie verändert sich der Baufinanzierungsvolumen in Deutschland?

Das Volumen der Neukreditvergabe hat sich von Februar zu März erholt. Insgesamt wurden im März private Immobilienkredite im Wert von 15,4 Mrd. Euro ausgegeben. Diese entspricht einem Plus von 27 Prozent. Der Vorjahresvergleich setzt diese Steigerung allerdings in einen anderen Zusammenhang. Im Vergleich zum März 2022 brach das Volumen um 53 Prozent ein. Gleiches gilt für den Vergleich des Februars zum Vorjahr -minus 54 Prozent.

Das Analysehaus Barkow Consulting sieht in dieser Entwicklung sowohl einen Nachholeffekt als auch einen Indikator für die Stabilisierung des Geschäftes. Barkow weist ergänzend auf das niedrige Niveau hin.

Die Deutsche Bank veröffentlichte in der vergangenen Woche ihre Quartalszahlen und erwartet weniger Geschäft mit Hypothekenkrediten. Gründe für den Rückgang sind sowohl die stark gestiegenen Baufinanzierungszinsen, sowie die gestiegenen Baukosten und nicht in gleichem Maße gesunkenen Immobilienpreise. Die Erschwinglichkeit von Immobilien ist damit weiterhin rückläufig.

Für den deutsche Bankenmarkt geht durch den Rückgang des Kreditgeschäftes dauerhaft langjährige Einnahmenquellen zurück. Private Immobilienfinanzierungen bilden rd. 43% des Kreditbuchs deutscher Banken und sind daher für einen erheblichen Anteil der Einnahmen verantwortlich.

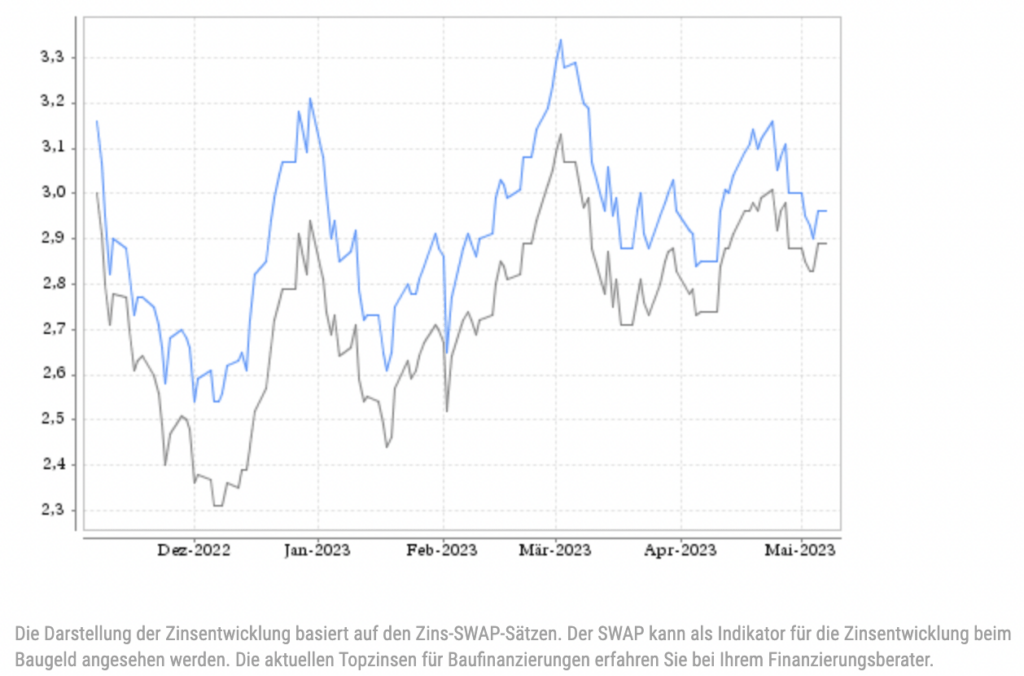

Welche Erwartungen haben wir an den Zinsmarkt?

Wie beschrieben erwarten Experten für Europa weitere Zinsschritte. In der jüngsten Vergangenheit haben die Zinsschritte die Kreditzinsen nur gering beeinflusst. Aktuell bewegen sie sich in einem Korridor von 2,70% bis 3,30% -dies ist der Bestzinssatz. In der Grafik sind die 10- und 20-jährigen Zinsbindungen dargestellt.

Wir gehen davon aus, dass dieser Korridor weiterhin eingehalten wird. Derzeit ist im Markt zu erkennen, dass Banken kompetitiver preisen, also Zinssenkungen zum Generieren von zusätzlichem Geschäft umsetzen. Die ING rabattiert aktuell Finanzierungen für bereits bestehende Immobilien aus diesem Grund.

Die Stabilisierung des Immobilienmarktes und das Ausbleiben von starken Verwerfungen gibt auch den Banken zusätzliche Sicherheit. Die Bereitschaft zum Ausbau des Kreditengagements wächst. Diese Bereitschaft können Kunden nutzen und noch günstigere Kreditzinsen realisieren.

Quellen:

Handelsblatt, Nr. 87, Seite 6f. / Mallien, Jan und Wiebe, Frank, 05.05.2023, EZB drosselt Tempo, Handelsblatt, Seite 87

Handelsblatt, Nr. 87, Seite 32 / Atzler, Elisabeth, 05.05.2023, Banken vergeben wieder mehr Baufinanzierungen, Handelsblatt, Seite 32

Abbildung: ehyp