Die Achterbahnfahrt der Zinsen: Herausforderungen für Kaufinteressenten

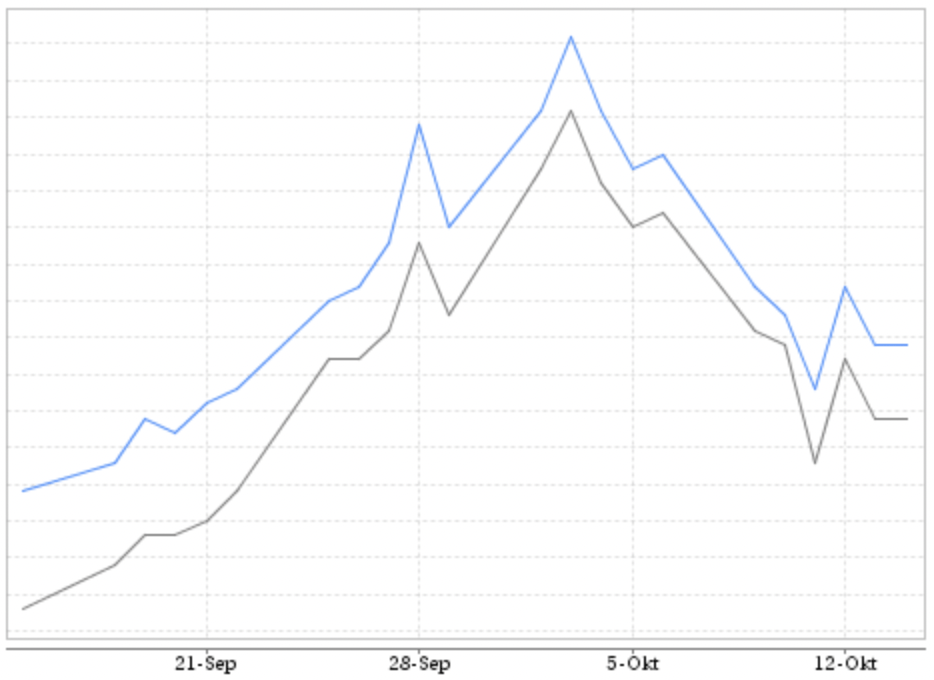

Der vergangene Monat war eine emotionale Achterbahnfahrt für Kaufinteressenten und diejenigen, die von einem Eigenheim träumen. Der Grund dafür war die turbulente Entwicklung der Zinsen im Bereich der Baufinanzierungen. Die langfristigen Renditen auf dem Anleihenmarkt, die maßgeblichen Einfluss auf die Finanzierungszinsen haben, erlebten zunächst einen bemerkenswerten Anstieg.

Carsten Brzeski, Chefvolkswirt der ING, brachte in seinem Podcast „Carsten’s Corner“ die faszinierende Dynamik auf den Punkt: Der Glaube daran, dass die Zentralbanken die Zinsen tatsächlich über einen längeren Zeitraum hochhalten werden, kann paradoxerweise dazu führen, dass diese schneller wieder sinken.

Die Situation wurde durch den neuen Nahostkonflikt noch komplizierter. Die Aktienmärkte reagierten unmittelbar mit einem Rückgang, erholten sich jedoch rasch. Angesichts der steigenden Ölnachfrage bestehen berechtigte Bedenken vor einem erneuten Anstieg der Inflation (denn höhere Inflation bedeutet steigende Zinsen). Für das Jahr 2023 wird eine durchschnittliche Inflationsrate von „nur“ 2,6% erwartet. Sollte der Ölpreis jedoch auf hohem Niveau verharren, möglicherweise sogar die Schwelle von 100 $ pro Barrel überschreiten, könnten die Folgen gravierend sein.

Ein solches Szenario könnte nicht nur die Inflation antreiben, sondern auch das Wirtschaftswachstum erheblich bremsen, was zu einer Stagflation führen könnte. Das bedeutet eine unheilvolle Kombination aus Inflation und gleichzeitig stagnierendem Wirtschaftswachstum. Solch eine Lage stellt Zentralbanken vor massive Herausforderungen, da Stagflation nicht durch einfache Zinserhöhungen bekämpft werden kann.

Die ING warnt vor der Möglichkeit, dass die Inflation über das Jahr 2024 hinaus auf einem zu hohen Niveau verharren könnte, was weitere geldpolitische Maßnahmen erforderlich machen könnte.

Die Ergebnisse des Wohnungsgipfels in Deutschland waren enttäuschend. Es wurde viel diskutiert, aber es wurden zu wenige konkrete Maßnahmen umgesetzt. Der 14-Punkte-Plan von Bundeskanzler Olaf Scholz (SPD) enthält zwar vielversprechende Ideen und Ansätze, doch diese müssen entschiedener und energischer umgesetzt werden.

Auch in den USA wird erwartet, dass die Federal Reserve (FED), die Zentralbank der USA, eine abwartende Haltung einnimmt. Es wird erwartet, dass die Marktteilnehmer angesichts der Erwartung anhaltend hoher Zinsen und den damit verbundenen verschlechterten Finanzierungsbedingungen einen erheblichen Teil der Anpassungsarbeit übernehmen werden, so Christopher Waller, Mitglied des FED-Direktoriums.

Die gute Nachricht für zukünftige Eigenheimbesitzer: Nachdem die Zinsen letzten Monat ein neues 52-Wochen-Hoch erreichten, sind sie wieder gesunken. Dennoch liegen sie heute immer noch um über 3% höher als im Vormonat.

Zinslandschaft in der Baufinanzierung: Ein Update für Kreditnehmer

Die Zins-Indikation wird mit folgenden Parametern ermitteln: Kauf bestehende Immobilie in 12526 Berlin, Kaufpreis EUR 500.000 und Darlehenssumme EUR 450.000 inkl. 2% Tilgung und 5% Sondertilgung.Die gezeigten Zinsen können bei einer individuellen Anfrage abweichen und dienen dazu den Trend der Zinsentwicklung zu analysiere. Alle Angaben ohne Gewähr. Stichtag der Zinsermittlung: 14.10.2023

Ölpreise und Zinsen: Anhaltende Bedenken

Der Ausblick auf den Zinsmarkt bleibt von großer Unsicherheit geprägt. Neben den anhaltenden Bedenken über steigende Ölpreise herrscht die Furcht vor anhaltend hohen Ölpreisen und Zinsen. Dies könnte die Finanzierungskosten durch eine erneute Zunahme der Inflation weiterhin auf einem hohen Niveau halten.

Der Druck auf dem Immobilienmarkt bleibt bestehen, und der jüngste Wohnungsgipfel hat erneut verdeutlicht, dass es keine kurzfristigen Lösungen für die Wohnungsnot gibt, insbesondere im Bereich des bezahlbaren Wohnraums. Die Situation verschärft sich in stark nachgefragten Regionen weiter.

Für den kommenden Oktober erwarten wir keine weitere Leitzinserhöhung. Dies könnte vorerst eine gewisse Stabilität bringen und die aktuellen Unsicherheiten mildern. Dennoch sollten Käufer und Bauherren im Auge behalten, dass zum Jahresende eine erneute Zinserhöhung anstehen könnte.

Die ING prognostiziert eine mögliche Leitzinssenkung in den USA im Frühjahr 2024, gefolgt von einer solchen in Europa im Sommer desselben Jahres. Die Auswirkungen auf die Finanzierungszinsen dürften gemäß unseren Erwartungen nicht signifikant sein. Sinkende Zinsen könnten jedoch die Immobilienpreise wieder stärker ansteigen lassen, da Nachholeffekte einsetzen und die Nachfrage nach Immobilien steigt. Interessenten, die auf gesunkene Zinsen gewartet haben oder sich zuvor die hohen Zinsen nicht leisten konnten, könnten als zusätzliche Nachfrager auftreten.

Zusammenfassend werden die Bedingungen für Immobilienkäufer mittelfristig voraussichtlich nicht wesentlich besser werden. Es bleibt ratsam, die Entwicklungen auf dem Zinsmarkt genau zu verfolgen und bei Bedarf die Finanzierungsstrategien anzupassen.