Die Grundschuld – Sicherheit für die Bank

Die Grundschuld dient als Sicherheit einer Baufinanzierung und wird im Grundbuch eingetragen. Durch diese Eintragung wird amtlich bestätigt, dass der Grundbesitz (die Immobilie) als Sicherheit dient. Die Eintragung einer Grundschuld wird durch den Notar auf Antrag des Schuldners durchgeführt.

Grundsätzlich hat die Grundschuld als solche überhaupt gar nichts mit der Baufinanzierung zu tun -dazu allerdings später.

Hypothek oder Grundschuld – wo ist der Unterschied?

Die Grundschuld ist ein abstraktes Schuldanerkenntnis. Oftmals werden die Begriffe „Hypothek“ und „Grundschuld“ synonym verwendet. Fachlich ist das nicht 100% korrekt. Die Hypothek benötigt zwingend eine bestehende Forderung. Die Grundschuld kann auch unabhängig von einem Darlehen eingetragen werden. Im heutigen Bankenwesen finden Hypotheken im Regelfall keine Anwendung mehr -daher werden die Besonderheit vernachlässigt.

Wie bereits beschrieben wird die Grundschuld in Abteilung III des Grundbuchs eingetragen. Im Normalfall wird eine Grundschuld im Rahmen einer Kreditaufnahme eingetragen. Damit erfolgt die Eintragung Klassischerweise in Höhe des Darlehensbetrages (Grundschuldnennbetrag). Das Schuldanerkenntnis bleibt durch die Abstraktheit dauerhaft in ursprünglicher Höhe bestehen. Dadurch wird eine erneute Kreditaufnahme ermöglicht und stark vereinfacht.

Wann wird der Grundschuldzins gezahlt?

Neben dem Nennbetrag wird der Grundschuldzins und teilweise auch Nebenleistungen verbrieft. Der Grundschuldzins liegt erheblich über den im Darlehensvertrag vereinbarten Darlehenszins. Die ING-DiBa AG erwartet einen Grundschuldzins von 12%, die Berliner Sparkasse sogar 15%. Zusätzlich können auch Nebenleistungen eingetragen werden.

Der Grundschuldzins, sowie die Nebenleistungen verbessern bei der Verwertung die Sicherheitensituation der Bank. Der Nennbetrag der Grundschuld wird im dem Grundschuldzins verzinst und übersteigt damit die Höhe des Nennbetrages.

Zusätzlich ist es übliches Vorgehen, dass sich der Schuldner der persönlichen Zwangsvollstreckung gem. §800 ZPO unterwirft. Damit wird die Vollstreckbarkeit auf das weitere persönliche Vermögen (Bargeld, Sparkonten, etc.) erweitert. Hierdurch wird der Schuldner zusätzlich sehr stark emotional an seine Verbindlichkeit gebunden.

Welche verschiedenen Varianten von Grundschulden gibt es?

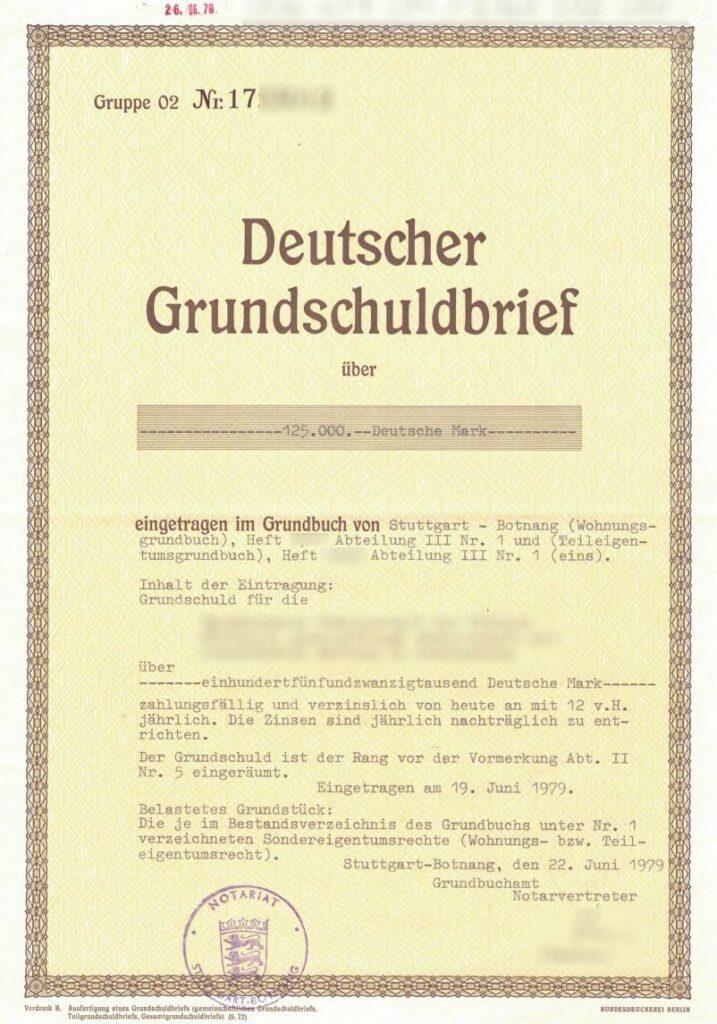

In der Vergangenheit wurden Briefgrundschulden genutzt. Ähnlich wie bei anderen Wertpapieren musste der Grundschuldbrief zur Vollstreckung vorgelegt werden. Die Kosten die für die Aufbewahrung von Grundschuldbriefen anfallen sind durchaus erheblich.

Dadurch, dass die Grundschuld sofort fällig ist, kann ein solcher Brief in den falschen Händen schwerwiegende Folgen für den Schuldner haben.

Durch die fortschreitende Digitalisierung und zur Reduzierung des Verwaltungsaufwandes setzen sich Buchgrundschulden immer weiter durch. Außerdem wird damit das zeit- und kostenintensive Aufgebotsverfahren umgangen, welches bei Verlust des Briefs notwendig wird.

Die Bank kann aber doch nicht einfach meine Immobilie verkaufen und meine Sparverträge auflösen?

Damit genau das nicht passiert gibt es die Sicherungszweckerklärung. Diese stellt die Verbindung zwischen dem Darlehen und der Grundschuld her. Durch die Sicherungszweckerklärung wird die tatsächlich vollstreckbare Höhe der Forderung auf die objektiv bestehende Forderung begrenzt.

Durch die persönliche Haftung besteht die Option vorhandene Vermögenswerte, die eventuell leichter oder schneller zu liquidieren sind zusätzlich oder alternativ zu verwerten.

Banken unterscheiden zwei Arten von Sicherungszweckerklärungen. Die enge dient zur Absicherung einer genau benannten und beschriebenen Forderung.

Die weite wird zur Absicherung der bestehenden und zukünftigen Forderungen verwendet. Die Bank wird damit berechtigt die Grundschuld nicht nur für die Baufinanzierung zu verwenden, sondern auch für bestehende Dispo- und Ratenkredite, sowie weitere Baufinanzierungen.

Beispielrechnung:

Ein Kunde hat sein selbstgenutztes Einfamilienhaus finanziert. Von dem ursprünglichen Darlehensbetrag von EUR 450.000 sind aktuell noch rd. EUR 200.000 offen. Nun kauft der Kunde eine Eigentumswohnung zur Vermietung und finanziert bei der gleichen Bank.

Der Mieter der Mietwohnung zahlt sehr unregelmäßig seine Miete und zusätzlich meldet der Arbeitgeber Kurzarbeit an. Die Einkommenssituation des Kunden verschlechtert sich erheblich. Die Rate des Einfamilienhauses kann weiterhin gezahlt werden. Das Darlehen für die Mietwohnung wird rückständig und die Bank beginnt mit der Verwertung.

Durch die weite Sicherungszweckerklärung kann auch das selbstgenutzte Einfamilienhaus unmittelbar in die Verwertung fließen. Bei der engen ist die nicht ohne weiteres möglich. Die reguläre Weg zum Eintreiben einer Forderung besteht unabhängig davon. Dieses Verfahren ist zeit- und kostenintensiver, als die Verwertung einer sofort fälligen Grundschuld.

Nochmal kurz und bündig:

Durch die gesetzlichen Rahmenbedingungen in Deutschland ist sichergestellt, dass Banken oder andere Kreditgeber nicht „einfach so“ die Immobilie verkaufen können. Die Grundschuld ist abstrakt von der Darlehensforderung und haben somit grundsätzlich nichts miteinander zu tun. Die Verbindung zwischen der Darlehensforderung auf der einen und der Immobilie als Sicherheit auf der anderen Seite wird durch die Sicherungszweckerklärung gebildet.

Die von der Bank verbrieften Grundschuldzinsen, sowie eventuelle Nebenleistungen erhöhen im Verwertungsfall die Sicherheit der Bank -also sind diese nur für den Fall relevant, in dem die Forderung den Grundschuldnennbetrag überschreitet. Ansonsten werden die Grundschuldzinsen nicht geschuldet.

Quellen:

https://dejure.org/gesetze/ZPO/800.html

https://wirtschaftslexikon.gabler.de/definition/grundschuld-35586

https://www.immobilienfinanzierung.de/lexikon/sicherungszweckerklaerung/

Bild von Jörg Hertle auf Pixabay

https://www.wikiwand.com/de/Grundschuld#Media/Datei:Deutscher_Grundschuldbrief.jpg

{kind=link}