Es war einmal…

Wir schreiben Januar 2022. Die Zinsen für Baufinanzierungen sind auf einem historisch niedrigen Stand. Viele Haushalte erfüllen sich unter diesen Voraussetzungen (endlich) den Traum vom Eigenheim.

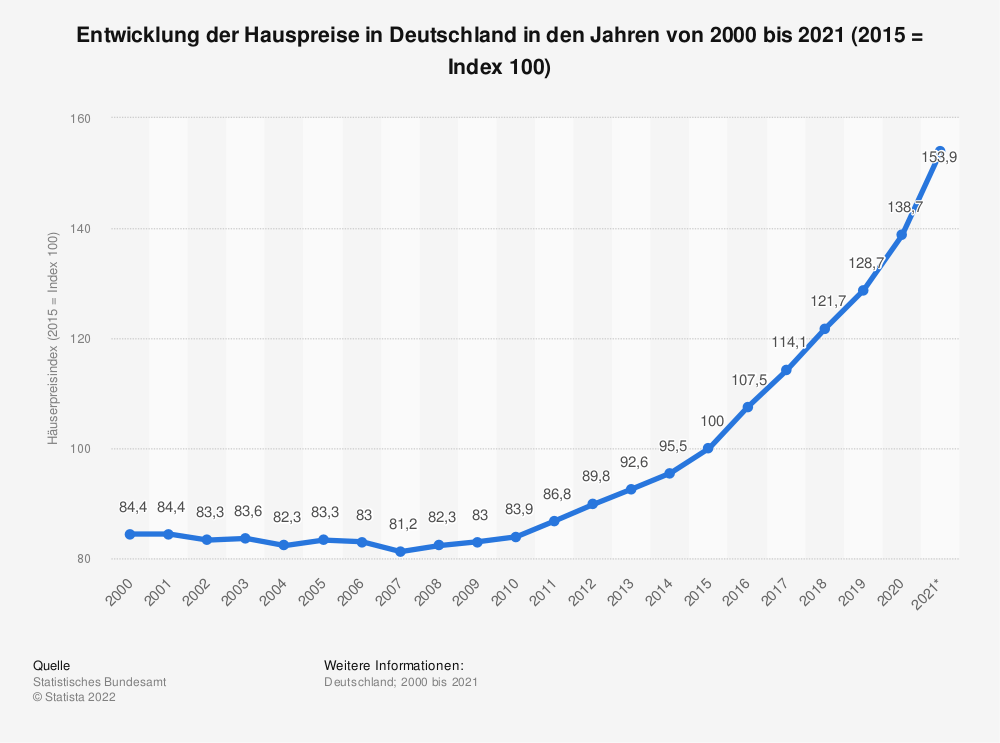

Die Kaufpreise sind hoch, sehr hoch. Seit 2015 sind diese im Deutschlandschnitt um mehr als 50% gestiegen. Hohe Kaufpreise bedeuten auch hohe Kaufnebenkosten, da diese prozentual vom Kaufpreis für die Grunderwerbssteuer, den Notar und das Grundbuchamt, sowie ggfs. für den Immobilienmakler fällig werden.

Je nach Bundesland betragen die Kosten über 10% des Kaufpreises. Die Anforderungen an die Eigenkapitalausstattung der Haushalte ist hoch, da viele Banken erwarten das diese Kosten mit Eigenkapital, also Erspartem, gedeckt werden.

Die Stimmung auf dem Immobilienmarkt ist gut -sehr gut. Nahezu jeder, der seine Immobilien verkaufen möchte findet in kürzester Zeit einen Interessenten. Die Nachfrage ist riesig, auch das Interesse an Neubau-Immobilien ist groß.

Und dann kam alles anders…

Die Menschen sehen grundsätzlich positiv in die Zukunft. Das erwartete Ende der Coronapandemie und die Verbesserung der schwierigen Lieferketten lassen auf ein wirtschaftlich starkes Jahr hoffen.

Der fürchterliche Krieg in Europa und die Zero-Covid-Strategie Chinas führt zu einer Verschlechterung der Lieferketten und massiven Steigerung der Energiekosten. Die Folge ist eine massive Kostensteigerung. Sie ist wieder da…. die Inflation.

Der größte Treiber der Teuerung waren die Energiekosten. Durch Sanktionen gegen Russland wurde dem europäischen Markt ein erheblicher Teil des Angebotes entzogen. Alternative Lieferanten oder Energieträger konnten nicht schnell genug akquiriert werden. Durch die Verknappung und die Preissteigerung explodierten die Kosten für die Folgeprodukte gerade zu.

Die Zentralbanken nahmen den Kauf gegen die Inflation mit bereits langjährig erprobten Mitteln auf. Die amerikanische Zentralbank (FED) erhöht die Leitzinsen deutlich, die europäische Zentralbank zog spät nach. Die starke Kurssteigerung des Dollar verteuerte die Energieträger weiter, da diese in US-Dollar gehandelt werden.

Mittendrin statt nur dabei

Und dann waren wir mittendrin in der Zinswende. Seit März 2016 lagen die Leitzinsen bei null Prozent. Und dann steigen – ja explodieren die Zinsen plötzlich…

2016 – wann war das nochmal?

Das war das Jahr in dem Großbritannien mit dem Brexit-Votum eine historische Entscheidung getroffen hat, die deutsche Nationalmannschaft Vize-Europameister und Donald Trump US-Präsident geworden ist.

Einlagenzinsen steigen – Kreditzinsen aber auch

Nicht nur die Leitzinsen (Einlagezinsen) steigen, sondern auch die Finanzierungszinsen, und zwar extrem. Im Laufe des Jahres haben sich die Bauzinsen fast vervierfacht (!). Anfang 2022 konnten sich Finanzierungskunden teilweise noch über einen Zinssatz von 1% im Darlehensvertrag freuen -zwischenzeitlich über 4%.

Kaufen oder Abwarten – die große Unsicherheit

Durch Anforderungen an die Rückzahlung des Darlehens haben Banken die monatlichen Aufwendungen der Finanzierungshaushalte erhöht. Zusätzlich steigen die Immobilienpreise getrieben von der Inflation zunächst weiterhin. Es entsteht eine Art „Torschlusspanik“. Kaufinteressenten sind verängstigt, dass sie „morgen“ überhaupt keine Möglichkeit mehr haben eine Immobilie zu erwerben. Hauptsorge sind -wie beschrieben- die massiv erhöhten Finanzierungskosten.

Auf der anderen Seite führen die ebenfalls deutlich gestiegenen Energiekosten zu weiterer Unsicherheit. Mittlerweile ist die hohe Inflation bei den Haushalten angekommen. Kaufentscheidungen werden zurückgestellt. Die Nachfrage nach Immobilie geht zurück -deutlich zurück.

Nicht nur die Nachfrageseite wird durch die Situation beeinträchtigt. Besonders Baufirmen leiden unter unkalkulierbaren Kostensteigerungen. Einige zahlen Kunden teilweise hohe Prämien, wenn diese der Auflösung des Bauvertrages zustimmen. Besonders noch nicht begonnene Projekte werden zunächst „auf Eis“ gelegt. Die Projekte, die bereits in der Umsetzung oder kurz vor Fertigstellung sind, mutieren zum Ladenhüter.

Keine Immobilie – keine Baufinanzierung

Die Nachfrage sinkt auf den niedrigsten Stand seit 2011 -das war vor dem Immobilienboom. Das Neugeschäft im Kreditbereich geht um bis zu 39% zurück. Banken stellen sich auf sinkende Immobilienpreise ein und entwickeln entsprechende Szenarien. Besonders die Immobilienbewertung rückt nach stärker in den Fokus der Kreditentscheidung.

Der Preiszuwachs schwächt sich bei Immobilien weiter ab. Die Wertentwicklung der vergangenen Jahre mit teilweise zweistellen (jährlichen) Wertzuwächsen scheinen der Vergangenheit anzugehören. Einige sprechen sogar vom „Platzen der Immobilienblase“. Das ist deswegen nicht passiert, weil es keine Blase gibt.

Das Licht am Ende des Tunnels

Klassischerweise steigt das Interesse am Eigenheim nach den Feiertagen und zu Jahresbeginn. Die Nachfrage nimmt in dieser Zeit zu. Kaufinteressenten beginnen das neue Jahr oft optimistisch und stellen sich der aktuellen Situation a la das nächste Weihnachten soll in den eigenen Vierwänden gefeiert werden.

Was bringt 2023?

Zum Ende des Jahres zeigte sich der Zinsmarkt etwas versöhnlicher. Im Vergleich zu Jahresbeginn weiterhin auf hohem Niveau, aber immerhin wieder unter 4%. An dieser Stelle sei angemerkt, dass die Zinsen zu Jahresbeginn durch Eingriffe der EZB auf historisch niedrigem Niveau notierten.

Zusätzlich nimmt der Wettbewerb unter den Banken zu. Die Jahresziele werden auf null gestellt und keiner möchte den Start ins neue Jahr verpassen.

Ich will ins Eigenheim, was ist nun wichtig?

Zum Ende des vergangenen Jahres war deutlich zu beobachten, dass die Käuferseite ihre Stärke ausgenutzt. Verkäufer konnten nicht mehr jeden Preis durchsetzen. Der Markt hat sich vom Verkäufer- zum Käufermarkt gedreht. Besonders die energetischen Werte einer Immobilie sind als Parameter für die Entscheidung spürbar wichtiger geworden. Es wird verstärkt die Möglichkeit zur Installation von Wärmepumpen und Solaranlagen nachgefragt. Punkte wie Instandhaltungsrücklagen bei Eigentumswohnungen oder durchgeführte Modernisierungen werden verstärkt von Kaufinteressenten nachgefragt. Immobilien, die wenig bis gar nicht modernisiert worden sind sinken in der Beliebtheit und damit im Kaufpreis.

Ganz klare Empfehlung ist es verstärkt den Immobilienmakler oder Verkäufer in die Pflicht zu nehmen und Nachweise über durchgeführte Modernisierungen einzusehen. Die Strategie einen Kaufinteressenten unnötig unter Druck zu setzen, um den Verkauf zu beschleunigen kann sich heute die Verkäuferseite nicht mehr leisten.

Wie wird die Anbieterseite beeinflusst?

Der Neubaubereich leidet nicht nur unter der aktuell der hohen Inflation und Lieferschwierigkeiten, fehlende Fachkräfte verzögern die Fertigstellung von Projekten zusätzlich. Finanziell solide aufgestellte Baufirmen haben hier einen Wettbewerbsvorteil, durch das Aufschieben diverser Bauprojekt werden Neubau-Immobilien knapp bleiben.

Verkäufer von bestehenden Immobilien werden sich auf einen längeren Verkaufsprozess und ggfs. geringere Verkaufspreise einstellen müssen.

Auch im Neubaubereich ist mit Aktionen und ggfs. sogar Rabattierungen im Rahmen des Abverkaufs zu rechnen.

Für viele Immobilienmakler ergibt sich eine veränderte -neue- Marktsituation. Die qualifizierte und nachhaltige Einwertung von Immobilien wird wichtig. Das grundsätzliche Versprechen gegenüber dem Verkäufer „jeden“ Preis zu realisieren, wird so nicht mehr funktionieren.

Ich habe eine Immobilie – wie sichere ich den Wert langfristig?

Die Wohnqualität wird durch die veränderte Marktlage nicht beeinflusst. Zum Erhalt des Immobilienwertes empfiehlt sich bei anstehenden oder geplanten Modernisierungen die Auswirkungen auf die energetischen Werte zu überprüfen und optimieren. Hier können besonders Förderprogramm das Bundesamt für Wirtschaft und Ausfuhr (BAFA) interessant sein. Die BAFA hat die Zuschussprogramm der Kreditanstalt für Wiederaufbau (Kfw) übernommen.

Und was passiert jetzt?

Der Zinsmarkt zeigt sich auch -zuvorkommend- freundlich. Die Zinsen sinken. Innerhalb der ersten 14-Tage senken vielen Banken die Baufinanzierungszinsen teilweise um mehr als 0,35%. Der große Wettbewerb unter den Banken ist bisher noch ausgeblieben. Aktionen, die Finanzierungskunden zusätzlich motivieren sollen sind bisher ausgeblieben.

Aktuell lässt sich auch ein Rückgang der Inflation kurzfristig feststellen. Hier bleibt abzuwarten, ob sich dieser Trend fortsetzt und damit weitere Zinserhöhung der EZB unwahrscheinlich macht.

Die Unsicherheit der Entwicklung auf dem Immobilienmarkt veranlasst Banken zu einer Überarbeitung und Evaluierung der Kreditrichtlinien. In der Konsequenz reduziert bspw. die ING-DiBa AG die maximale Darlehenssumme auf 95% des Kaufpreises (bisher 100%). Zusätzlich werden die Verfahren zur Bewertung der Immobilien überarbeitet. Übrigens ist die ING-DiBa AG mit dieser Richtlinie nicht allein. Die Berliner Sparkasse finanzierte bereits im Jahr 2022 maximal 95% des Kaufpreises.

Der seit Ende 2022 bestehende Trend sinkender Immobilienpreise wird sich fortsetzen. Neben den Transaktionspreisen (tatsächliche Verkaufspreise, nicht Angebotspreise) deutet darauf auch der Immobilienpreisindex des Verbandes der Pfandbriefbanken hin.

Marktteilnehmer sehen -nach wie vor- keine Immobilienblase, sondern einen moderaten Preisrückgang. Besonders die verringerte Neubautätigkeit stützt den Immobilienmarkt und verhindert Überkapazitäten.

Quellen:

https://www.n-tv.de/Spezial/jahresrueckblick/Januar-bis-Dezember-2016-article19253686.html

https://www.wuestenrot.de/bauen-und-kaufen/grunderwerbsteuer