Sinkende Inflation, Erzeugerpreise deuten Entspannung an

Die gute Nachricht zuerst: Die Inflation sinkt weiter und erreicht mittlerweile den niedrigsten Wert seit Anfang 2022. Die Kerninflation verbleibt zwar bisher hartnäckig auf hohem Niveau, die stark gefallenen Erzeugerpreise, die als Vorbote der Inflation gelten, lassen eine weitere Entspannung bei der Inflation erwarten.

Der Blick auf das deutsche Wirtschaftswachstum lässt im direkten Vergleich mit den anderen Ländern der Euro-Zone keinerlei Freude zu. Deutschland ist wieder der kranke Mann Europas, darin sind sich die Chefvolkswirte von ING und Commerzbank einig. Dazu später noch einmal mehr.

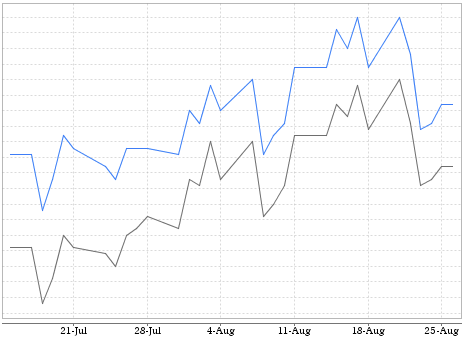

In der vergangenen Woche entwickelt sich der Swap leicht nach oben. Allerdings mit deutlichen volatilen Trends. Besonders der konjunkturelle Gegenwind, wie schwache Vorgaben aus China und die nach wie vor hohen Energiepreise belasten die Wirtschaft.

Auf der Habenseite steht die optimistische Konjunkturerwartung der EZB, die Zinserhöhungen innerhalb des Euroraums weniger wahrscheinlich werden lässt.

Die Darstellung der Zinsentwicklung basiert auf den 10- und 20-jährigen Zins-SWAP-Sätzen. Der SWAP kann als Indikator für die Zinsentwicklung beim Baugeld angesehen werden.

Die deutschen Pfandbriefbanken informierten in ihrem Newsletter, dass sie das Ende des Zinserhöhungszyklus für absehbar halten. Auch der Chefvolkswirt der Commerzbank Dr. Jörg Krämer sieht eine Möglichkeit, dass die Europäische Zentralbank (EZB) bei den Zinserhöhungen eine Pause einlegen könnte. Zugleich räumt er ein, dass die Märkte mit einem erneute Anheben rechnen.

Ein weiterer wichtiger Baustein, um Deutschland zurück auf Wachstumskurs zu bringen hat den Weg durch das Bundeskabinett leider nicht geschafft. Die in Grundzügen abweichenden wirtschaftspolitischen Ansichten der Regierungsparteien konnte nicht in dem neuen Wachstumschancengesetz vereint werden. Die Unternehmen warten damit weiterhin auf die dringend notwendigen politischen Impulse.

Zinslandschaft in der Baufinanzierung: Ein Update für Kreditnehmer

Die Zins-Indikation wird mit folgenden Parametern ermitteln: Kauf bestehende Immobilie in 12526 Berlin, Kaufpreis EUR 500.000 und Darlehenssumme EUR 450.000 inkl. 2% Tilgung und 5% Sondertilgung.Die gezeigten Zinsen können bei einer individuellen Anfrage abweichen und dienen dazu den Trend der Zinsentwicklung zu analysiere. Alle Angaben ohne Gewähr. Stichtag der Zinsermittlung: 14.07.2023

Bank / Sparkasse

10-jährige Zinsbindung

20-jährige Zinsbindung

ohne Green- und Girokontorabatt

4,28%

– 0,05 %

4,40%

– 0,05%

4,20%

+ 0,02%

4,65%

+ 0,05%

ohne Greenrabatt

4,21%

– 0,03%

4,60%

+ 0,06%

4,55%

– 0,04%

4,77%

+ 0,03%

4,44%

+/- 0,00%

4,50%

+ 0,05%

3,99%

– 0,10%

kein Angebot

Seitwärts-Trend der Kreditzinsen setzt sich fort, Ende des Erhöhungszyklus

Die aktuell sinkenden Erzeugerpreise werden sich mittelfristig auf die Verbraucherinflationen auswirken und diese positiv beeinflussen. Mit etwas Glück sieht Dr. Krämer sogar die Möglichkeit, dass die Inflation sehr nah an das 2%-Ziel herankommen könnte. Auf der anderen Seite warnt er davor, dass die Inflation erneut Fahrt aufnehmen wird. Durch die teilweise erheblichen Lohnsteigerungen erwartet er einen weiteren Inflationsschub.

Auch Carsten Brezski (Chefvolkswirt der ING) bestätigt sich die abkühlende Inflation, auch er sieht nach Wegfall einiger Basiseffekte (9 EUR-Ticket, etc.) ein Wiederaufflammen der Verbraucherinflation.

Die Vorgaben aus den USA machen deutlich, dass die Angst vor weiteren Zinserhöhungen vergleichsweise gering zu sein scheint. Die Aktienmärkte tendieren zu weiteren Kursgewinnen. Dies zeigt eine positive Zukunftserwartung der Anleger. Eine alte Börsenweisheit sagt, dass an den Börsen die Zukunft gehandelt wird.

Die Blockade des Wachstumschancengesetzes stellt für die Unternehmen riesige Herausforderungen da. Die verpassten Inflationen in dem vergangenen Jahrzehnt rächen sich nun um so mehr. Unternehmen benötigen dringend eine neue Perspektive und Handlungsklarheit. Investitionen in Digitalisierung, Infrastruktur, sowie die Energiewende und Bildung sind überfällig und müssen dringend durch den Gesetzgeber in die Wege geleitet werden.

Der seitwärts Trend der Kreditzinsen wird sich weiter fortsetzen. Die Ausschläge werden zunehmend geringer werden. Die Einschätzung der deutschen Pfandbriefbanken, dass das Ende des Zinserhöhungszyklus absehbar ist, teile ich. Kurzfristig werden keinen deutlichen Ausschläge der Bauzinsen erwartet. Durch die aktuell fragile wirtschaftliche Lage können Entscheidung aktuell durchaus erheblichen Einfluss auf Prognosen haben.

Quellen:

https://www.ing.de/ueber-uns/presse/carsten-brzeskis-blog/aktuelles-von-den-maerkten-2023-08-23/

https://www.pfandbrief.de/site/de/vdp/Presse/News/liste_meldungen/meldung_2023_10_ezb.html

https://www.firmenkunden.commerzbank.de/portal/de/cb/de/firmenkunden/research/research.html

Grafik: ehyp

Image by rawpixel.com on Freepik