Aktuell nimmt die Zahl der Menschen, die einmal im Eigenheim wohnen wollen nach der Wohntraumstudie der Interhyp ab. Das liegt zumindest teilweise an den veränderten Rahmenbedingungen auf dem Zinsmarkt. Diese führen -wie bereits in früheren Beiträge beschrieben- zu einer geringeren Erschwinglichkeit. Dennoch träumen über Zweidrittel der Deutschen genau diesen Traum.

Wo kommt dieser Traum her und wann bietet Mieten mehr Vorteile?

Viele Erwachsene ziehen mit Volljährigkeit, Ende der Ausbildung oder mit Beginn des Studiums bei Ihren Eltern aus. Im Regelfall wird eine Mietwohnung gesucht und mit dem Aufbau der Existenz begonnen.

Wichtige Kriterien sind oftmals die Nähe zum Arbeitsplatz oder eine gute Anbindung zur Universität. Meistens bildet das monatliche Budget eine deutliche Limitierung, sodass Wohngemeinschaften interessant erscheinen.

Bei den 20 bis 29-jährigen Leben 14% in Wohngemeinschaften und über 76% zur Miete. Nur noch ein gutes Fünftel leben im Eigenheim.

Der Anteil der Eigenheimbesitzer steigt für die 30 bis 39-jährigen auf über ein Drittel. Bei weiteren Altersgruppen nimmt er weiter zu. Die Commerzbank schrieb in ihrem Blog, dass junge Menschen „den Bund für‘s Leben […] erst mit 32 und damit sechs Jahre später als noch vor 30 Jahren [schließen]“ und „Paare […] erst mit 34 Jahren Eltern [werden]“. Der Fahrplan junger Menschen für ihr Leben unterscheidet sich demnach nicht wesentlich von dem der vorherigen Generationen. Im Durchschnitt ist der Immobilienkäufer 38 Jahre alt. Zum Verständnis ist eine gegenüber Stellung der beiden Wohnkonzepte hilfreich.

Welche Vorteile bietet das Mieten einer Wohnung?

Im Wirtschaftslexikon Gabler lässt dich folgende Definition lesen: „Beim Mietvertrag überlässt der Vermieter dem Mieter auf Zeit eine Sache zum Gebrauch. Im Gegenzug schuldet der Mieter dem Vermieter ein Entgelt in Form des Mietzinses“.

Zwar werden die meisten Mietverträge für Immobilien unbefristet geschlossen. Dennoch wird klar, dass die gemietete Sache dem Mieter nicht gehört und auch nie gehören wird. Die Grundgedanke ist immer „nur“ ein vorübergehende Lösung. Die monatliche fällige Nutzungsgebühr entschädigt den Vermieter für die Nutzung der Wohnung. Dieses Geld hat -mit Ausnahme der Nutzung der Immobilie- keinen positiven Einfluss auf die Vermögenssituation des Mieters.

Im Gegenzug ist der Vermieter als Eigentümer unter Anderem grundsätzlich für die Instandhaltung (oft werden vertragliche Abweichung für „Schönheitsreparaturen“ vereinbart), die Beseitigung von Mängeln und Schäden und Bereitstellen der Heizung verantwortlich.

Neben der monatlichen Miete werden dem Mieter lediglich die sog. Betriebskosten auferlegt, sofern diese umlagefähig sind.

Der Vermieter kann unter bestimmten gesetzlichen Vorgaben die Miete in einem bestimmten zeitlichen Rahmen anzupassen.

Das Mietverhältnis kann sowohl vom Mieter als auch seitens des Vermieters gekündigt werden. Die gesetzlichen Anforderungen an die Kündigung durch den Vermieter sind erheblich erhöht. Im Wesentlichen ist die Kündigung nur durch Pflichtverletzung des Mieters oder Eigenbedarf des Vermieters möglich. In diesem Fall wird das Mietverhältnis gekündigt, da der Vermieter sein Eigentum selbst (oder für einen nahen Verwandten) benötigt.

Fazit: Das Anmieten einer Wohnung erscheint zu Beginn des erwachsenen Lebens angemessen und gut praktikabel. Der große Vorteil ist, dass die Wohnung einfach gewechselt werden kann. Beispielsweise dann, wenn ein Umzug im Rahmen eines neuen Jobs oder Studienplatzes an einer anderen Universität ansteht. Außerdem werden größere Investitionen durch den Vermieter getragen.

Warum träumen Menschen dennoch vom Eigenheim?

Zwischen dem 30. und 39. Lebensjahr verändert sich das Leben deutlich. Der Start ins Berufsleben ist im Normalfall erledigt und der Wunsch nach Sesshaftigkeit wächst. Dazu passt die eigene Immobilie sehr gut.

Für viele Menschen werden Dinge wie Selbstverwirklichung und Sicherheit wichtiger. Es bereitet viel mehr Spaß und Freunde etwas Eigenes zu gestalten. Außerdem erfüllt die eigene Immobilie gleich zwei wichtige Sicherheitskriterien nach finanzieller Vorsorge und nach einem geschützten Ort. Meinen Kunden beschreibe ich immer das Gefühl immer mit „der eigenen Höhle“.

Doch wie funktioniert das eigentlich genau?

Die Preise für Immobilie unterscheiden sich in Deutschland massiv. Als Leitsatz gelten die drei L. Lage – Lage – Lage. Dennoch werden die meisten jungen Menschen nicht über ausreichend Sparrücklagen oder Unterstützung der Eltern verfügen, um das Eigenheim direkt „cash“ zu bezahlen.

Alternativ zum Barzahlen besteht die Möglichkeit ein Darlehen bei einer Bank aufzunehmen. Für dieses Darlehen wird ein Zins über eine festgelegte Laufzeit vereinbart. Neben den Zinsen ist das Darlehen monatlich (teilweise) zurückzuzahlen.

Die in Deutschland üblicherweise genutzte Darlehensart ist das sog. Annuitätendarlehen.

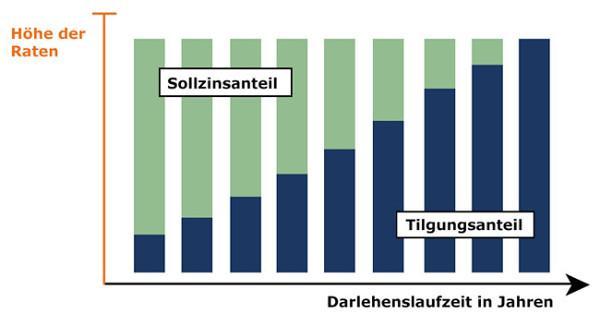

Das Wirtschaftslexikon Gabler definiert Annuitäten als die Zahlungsgröße, die von Zinssatz und Laufzeit abhängig ist und durch die „ein anfänglicher Kreditbetrag während der Darlehenslaufzeit einschließlich Zinsen getilgt wird. Annuitäten bestehen aus einem Zins- und einem Tilgungsanteil. Während Zins- und Tilgungsanteil variieren, bleibt die Höhe der Annuität über die Laufzeit konstant. Durch den […] Tilgungsbetrag verringert sich [kontinuierlich] die Restschuld eines Annuitätendarlehens […]. Daher beinhaltet die Annuität anfänglich einen vergleichsweise hohen Zinsanteil, der sich […] sukzessiv zugunsten des Tilgungsanteils verringert.“

Die Abbildung zeigt die Verschiebung von Zinsaufwand (Sollzinsanteil) und Tilgungsleistung (Tilgungsanteil) während der Laufzeit des Annuitätendarlehens. Die Berechnung der Zinsen erfolgt monatlich auf Basis der noch offenen Darlehensforderung neu. Für den Darlehensnehmer bedeutet das, dass die Aufwendungen für Zinsen monatlich geringer werden und die Tilgungsleistung erhöht wird.

Die Zinsaufwendungen stellen die Gebühr für die Nutzung des Geldes durch die Bank da. Die Tilgungsleistung auf der anderen Seite wird zwar oftmals von Immobilieninteressen als Ausgabe bewertet. Diese Bewertung ist grundlegend falsch, da sie mehr einer Investition gleicht. Durch die Tilgungsleistung wird die Immobilie Monat für Monat lastenfreier und die Darlehensschuld kleiner.

Das Vergleichen von Annuität oder Zinsaufwand mit der Kaltmiete als Alternative ist nicht möglich. Die Annuität beinhaltet nicht nur den Gebührenanteil (Zinsen), sondern auch den Tilgungsanteil als Investitionskomponente. Der Vergleich von Kaltmiete mit dem reinen Zinsaufwand ist ebenfalls nicht möglich, da anfallende Modernisierungen und Investitionen in die Immobilie mit der Kaltmiete bereits abgegolten sind, mit dem Zinsaufwand nicht.

Fazit: Die Investition in die eigene Immobilie führt dazu, dass Wohnraum nicht nur bewohnt werden kann, sondern auch Eigentum erworben wird. Die Größe der Zahlen die im Rahmen des Immobilienkaufs erreicht wird liegt oft in unbekannte Dimensionen und verunsichert Immobilieninteressenten daher zusätzlich. Um diese Zahlen in einen passenden Bezugsrahmen zu setzen, können dennoch -als Indikator- die monatlichen Kaltmieten, die in einem Leben anfallen aufsummiert werden.

Lohnt sich die Investition in die eigenen Vierwände überhaupt?

Klare Aussage: Ja. Ein Eigenheim bietet nicht nur Schutz gegen Kündigungen wegen Eigenbedarf und Mietsteigerungen, sondern auch die Möglichkeit zur Selbstverwirklichung und Autonomie.

Besonders die aktuell stark steigenden Energiepreise und die nicht absehbare zukünftige Mehrbelastung sind weitere Argumente für das Investment. Während Mieter nahezu keine Möglichkeit zur Mitgestaltung haben, kann der Eigentümer autonom entscheiden welche Investitionen notwendig oder sinnvoll sind.

Genau diese Autonomie und Freiheit erfüllen das Sicherheitsbedürfnis und das langfristige Investment sichert unabhängig von Schwankungen an Kapitalmärkten gegen Altersarmut. Die Kosten für die reine (wohnwirtschaftliche) Nutzung der Wohnimmobilie sind nicht durch inflationsbedingte Mietsteigerungen beeinflusst. Die in Deutschland üblichen Zinsbindungen führen zu langfristiger Planungssicherheit.

Quellen:

https://www.interhyp.de/ratgeber/was-moechte-ich/traum-vom-eigenheim/

https://www.commerzbank.de/blog/familie/familie-gruenden/

https://www.drklein.de/immobilienkaeufer-werden-juenger.html

https://wirtschaftslexikon.gabler.de/definition/miete-40560

https://wirtschaftslexikon.gabler.de/definition/annuitaet-27107

https://objego.de/blog/rechte-und-pflichten-als-vermieter/

https://www.darlehenszinsenaktuell.de/annuitaetendarlehen

Foto von Tembela Bohle: https://www.pexels.com/de-de/foto/hochhaus-1330753/